HEFFING VAN BELASTING OVER SOCIALE ZEKERHEIDSUITKERINGEN

Regelmatig is in Thailandforum aandacht besteed aan het door zowel Nederland als Thailand mogen heffen van inkomstenbelasting over vanuit Nederland verkregen sociale zekerheidsuitkeringen, zoals de AOW-, WAO- en WIA-uitkeringen.

De redenering hierbij (ook steevast van mijn kant) was als volgt.

Omdat het door Nederland met Thailand gesloten Verdrag ter vermijding van dubbele belasting geen bepaling bevat ten aanzien van sociale zekerheidsuitkeringen, terwijl ook een zgn. restartikel ontbreekt, zijn beide landen op grond van nationale wetgeving bevoegd om over deze uitkeringen inkomstenbelasting te heffen. Het Verdrag wijst immers niet een land aan welke bevoegd is om te heffen en waarbij het andere land vrijstelling dan wel vermindering van belasting dient te verlenen over deze uitkeringen.

Deze in absolute zin gestelde opvatting moest ik echter enige tijd geleden voor een belangrijk deel herzien c.q. aanpassen.

In maart j.l. stuitte ik, ver verscholen en min of meer bij toeval op een wel heel bijzondere bepaling in het door Nederland met Thailand gesloten Verdrag en wel in artikel 23, lid 6, opgenomen onder Hoofdstuk V – Vermijding van dubbele belasting.

Artikel 23. Vrijstellings- en verrekeningsmethoden

Elk Verdrag kent bepalingen waarbij het recht om belasting over een bepaalde bron van inkomen slechts is voorbehouden aan het bron- dan wel het woonland. Denk hierbij bijvoorbeeld aan de publieke pensioenen (altijd het bronland) en private pensioenen (meestal het woonland). Daarnaast kent elk Verdrag situaties waarin in dubbele heffing is voorzien. Om dan toch maar dubbele belasting zoveel mogelijk te beperken verleent een van de Staten vervolgens een vermindering, zoals aangegeven in het Verdrag.

Tot zover is er niets bijzonders aan de hand. Dit zijn bepalingen en methodieken die in elk belastingverdrag voor komen en een verdere uitwerking geven met betrekking tot de wijze van heffing ter zake van de verschillende soorten van bronnen van inkomen, welke in het Verdrag worden genoemd.

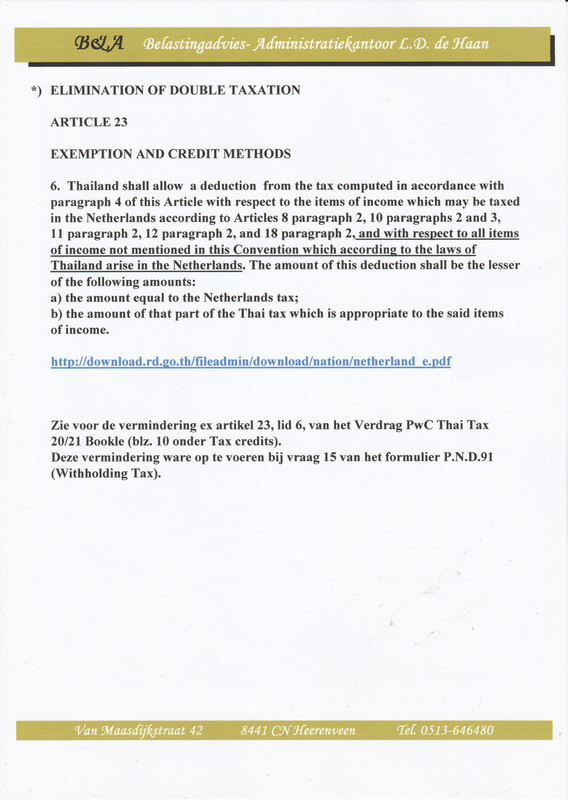

Artikel 23, lid 6, van het Verdrag met Thailand

Hierin wordt geregeld de wijze van vermindering van de heffing door Thailand ter zake van bronnen van inkomsten waarover, naast Thailand, ook Nederland mag heffen. Daartoe bevat dit artikel een opsomming van de artikelen waarop het verlenen van vermindering van toepassing is (o.a. de rente als bedoeld in artikel 11, lid 2) en (en dan komt het konijn uit de hoge hoed):

Thailand verleent een vermindering van de berekende belasting ter zake van de bestanddelen van het inkomen die volgens de artikelen ….……. van deze Overeenkomst in Nederland mogen worden belast “en ter zake van alle NIET in deze Overeenkomst vermelde bestanddelen van het inkomen, die volgens de Thaise belastingwetgeving uit Nederland afkomstig zijn.”

Sociale zekerheidsuitkeringen zijn nu net bestanddelen van het inkomen die niet in het Verdrag zijn vermeld maar waar dus wél de verminderingsbepaling op van toepassing is!

Met deze toevoeging wijkt het met Thailand gesloten Verdrag af van andere belastingverdragen en hebben we toch een ‘restartikel’ te pakken.

Het vreemde hierbij is dat in de door Nederland met de Filipijnen, Pakistan en Sri Lanka gesloten Verdragen, in welke Verdragen ook niets bepaald is t.a.v. sociale zekerheidsuitkeringen, voormelde toevoeging ontbreekt. Voor Pakistan en Sri Lanka geldt dan ook dat je bij wonen in deze landen wel te maken hebt met dubbele belasting. Voor de Filipijnen geldt dat niet omdat dit land geen belasting heft van buitenlandse inwoners over bronnen van inkomen van buiten de Filipijnen. Voor geëmigreerde buitenlanders is de Filipijnen dan ook veelal een waar belastingparadijs.

Wat is de situatie dan nu?

Omdat het Verdrag geen bepalingen bevat ten aanzien van sociale zekerheidsuitkeringen mogen, zoals reeds aangegeven, Nederland als bronland en Thailand als woonland, op grond van hun nationale wetgeving, deze inkomsten belasten. Vervolgens dient Thailand ter zake van deze niet in de Overeenkomst vermelde bestanddelen van het inkomen toch een vermindering te verlenen.

De uitdrukking “bestanddelen van het inkomen, die volgens de Thaise belastingwetgeving uit Nederland afkomstig zijn” slaat op het voor Thailand geldende remittance base principe.

Daarnaast valt een door een in Thailand wonende Nederlander met bijvoorbeeld ook nog een Duits pensioen, dit laatste inkomensbestanddeel niet onder de werking van dit artikel. Het Verdrag treft dus enkel de in Thailand wonende Nederlander en voor wat betreft zijn uit Nederland afkomstige inkomen (naar Thais recht en dus met inbegrip van de remittance base bepaling).

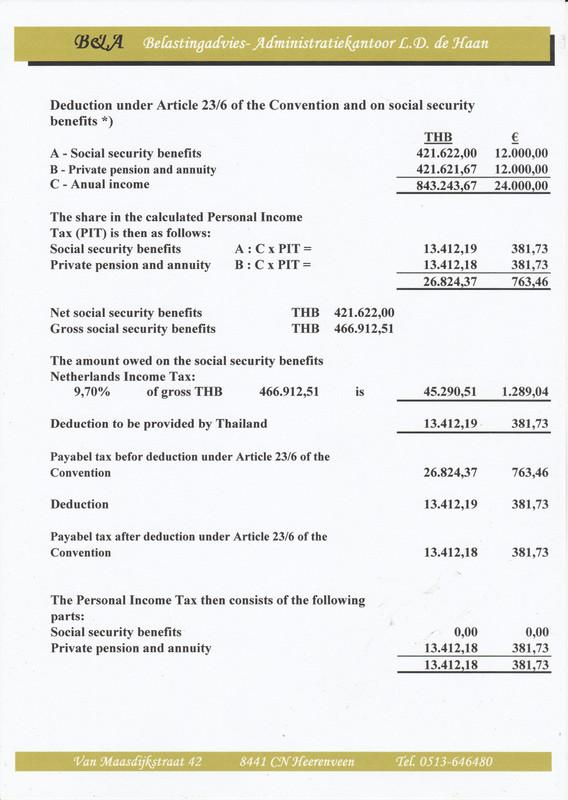

Het bedrag van de door Thailand te verlenen vermindering.

Het bedrag van de vermindering is het laagste van de volgende bedragen:

a) het bedrag dat gelijk is aan de in Nederland geheven belasting;

b) het bedrag van dat deel van de Thaise belasting dat aan de genoemde bestanddelen van het inkomen kan worden toegerekend.

Hoe werkt dit vervolgens uit?

Globaal geredeneerd kun je stellen dat je met enkel een AOW-uitkering, door de hoge vrijstellingen, aftrekposten en de belastingvrije som van de eerste schijf, in Thailand niet toekomt aan het betalen van Personal Income Tax. Thailand hoeft dus ook geen vermindering te verlenen daar er geen sprake is van dubbele heffing.

Geheel anders kan dit komen te liggen bij bijvoorbeeld een WAO-uitkering. Meestal is deze uitkering (aanmerkelijk) hoger dan een AOW-uitkering. Daarnaast bedraagt de vrijstelling in Thailand veelal aanmerkelijk minder. Je hebt dan al gauw geen recht op de vrijstelling van 190.000 THB bij 65 jaar en ouder.

Als gevolg van het gemis van de heffingskortingen bij wonen in Thailand zal de door Nederland te heffen inkomstenbelasting hoger uitvallen dan de Personal Income Tax (PIT) en dient Thailand een vermindering te verlenen tot het bedrag van de berekende PIT.

Mocht de PIT, om wat voor reden dan ook (bijvoorbeeld door samenloop van een sociale zekerheidsuitkering met een tamelijk hoge pensioenuitkering), toch hoger uitvallen, dan beperkt de door Thailand te verlenen vermindering zich tot de Nederlandse inkomstenbelasting. Maar ook dan betaal je geen dubbele belasting.

Hoe krijg je dit voor elkaar bij je Revenue Office?

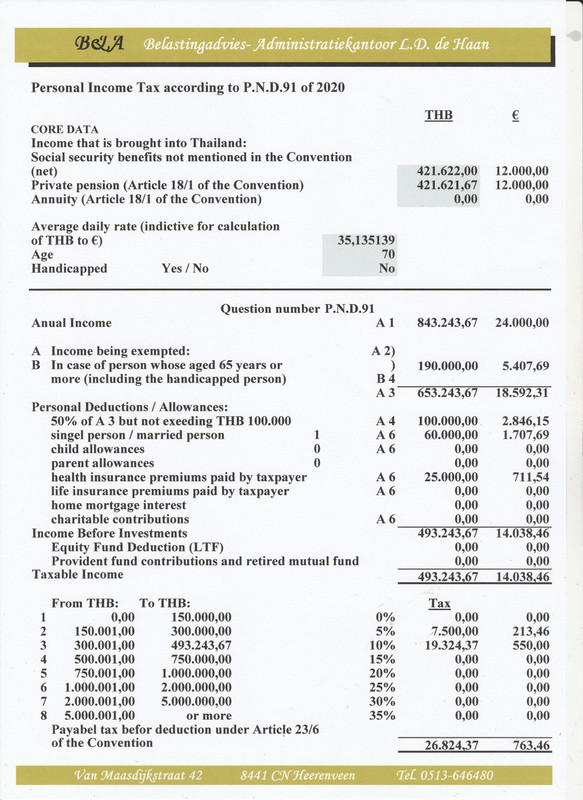

Voor een aantal van m’n Thaise klanten verzorg ik ook de aangifte voor de PIT (formulier P.N.D.91). Deze aangifte bevat een veld voor het aangeven van reeds geheven belasting (vraag 15 – Withholding Tax) en dan op basis van een berekening van de door Thailand te verlenen vermindering ex artikel 23, lid 6, van het Verdrag. Dit heeft geen enkel probleem opgeleverd. Sterker nog: over het algemeen wordt zo’n doorrekening door de Thaise belastingambtenaar zeer gewaardeerd en zonder meer overgenomen!

Zie voor een voorbeeldberekening de volgende afbeeldingen:

Aangifte volgend jaar en verbetering reeds gedane aangifte over 2020

Als je deze afbeeldingen opslaat op je computer kun je later aan de hand van de systematiek van deze doorrekening voor jezelf een berekening maken. Hou er daarbij wel rekening mee dat het percentage voor de loonbelasting is verlaagd van 9,7% voor 2020 naar 9,45% voor 2021.

Daarnaast zou je deze berekening ook nog kunnen gebruiken voor het indienen van een verbeterde aangifte over 2020 om daarmee de te veel betaalde PIT terug te krijgen. Dat kan een aardige besparing opleveren!

Aanbod

Mochten er lezers zijn die graag willen dat ik de berekening voor hen maak dan is dat geen probleem. Dat geldt zowel voor 2020 als later voor 2021. Neem daarvoor contact met me op via: l.haan14@chello.nl.

Vervolgens krijg je van mij een lijstje met vermelding van de informatie die ik nodig heb voor het maken van deze berekening. Voor mij is het een kwestie van het invoeren van slechts enkele gegevens (de ‘grijze’ velden).

Inbrengen in Thailand van de AOW-uitkering

Soms lees ik in Thailandforum dat men wel het pensioen in Thailand inbrengt maar niet de AOW-uitkering. Deze uitkering wordt dan in Nederland opgespaard en direct in januari van het nieuwe jaar als spaargeld overgemaakt naar Thailand. De achterliggende gedachte hierbij is dat men dan denkt heffing van dubbele belasting over de AOW-uitkering te kunnen ontlopen.

Deze gedachte is nu achterhaald. Breng dan ook als eerste je volledige AOW-uitkering in Thailand in. Het argument van het betalen van dubbele belasting over je AOW-uitkering speelt nu geen rol meer i.v.m. de verminderingsbepaling ex art. 23, lid 6, van het Verdrag, terwijl je bedrijfspensioen direct en ten volle belast is in Thailand.

Vul je AOW-uitkering naar behoefte aan met je bedrijfspensioen. Het daardoor in Nederland opgespaarde restant van je bedrijfspensioen kun je vervolgens belastingvrij begin januari van het nieuwe jaar in Thailand inbrengen als spaargeld (wat je gewend was om te doen met je AOW-uitkering). Dit kan je een behoorlijke belastingbesparing opleveren!

ฉันไม่สามารถทำให้สวยงามขึ้น

Lammert de Haan, fiscalist (gespecialiseerd in het internationaal belastingrecht en sociale verzekeringen).